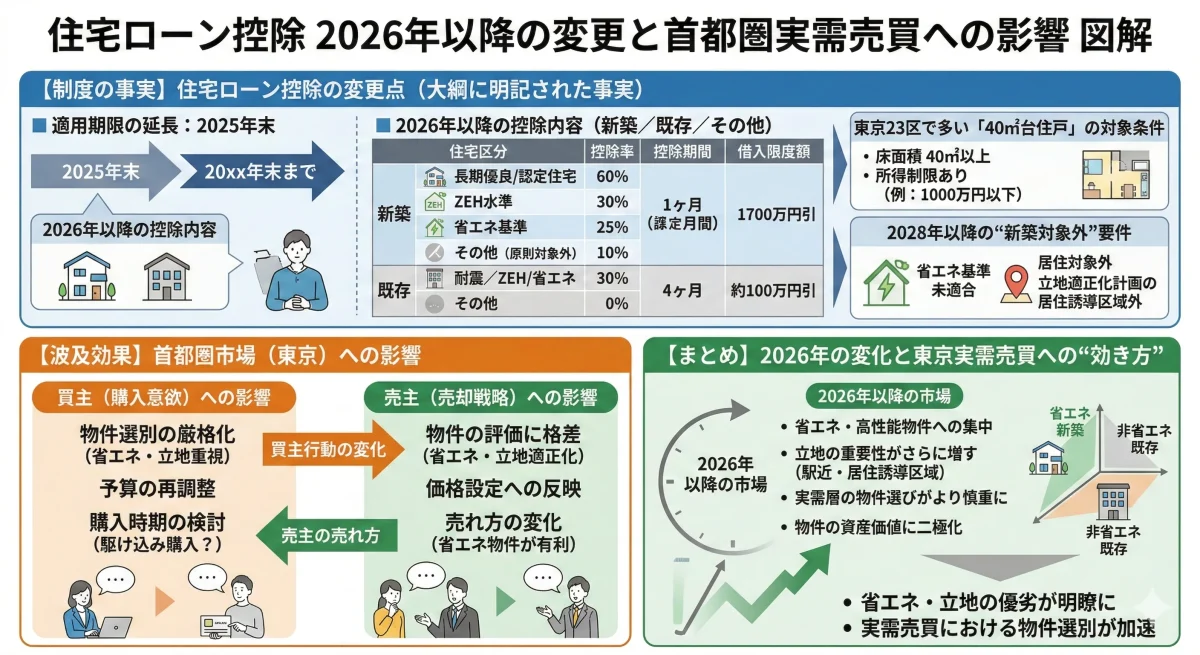

2026年(令和8年)からの「住宅ローン控除(住宅借入金等特別控除)」は、延長だけでなく、借入限度額・対象住宅の区分・床面積要件(40㎡台)など、首都圏(特に東京23区)の売買判断に直結しやすい論点がまとまって示されています。

ここでは、制度の“決まっている(=大綱に明記された)事実”を整理したうえで、首都圏の売主・買主双方にどう波及し得るかを客観的に解説します。

読み終えると、「2026年に何が変わり、東京の実需売買にどんな“効き方”をするのか」が整理できます。

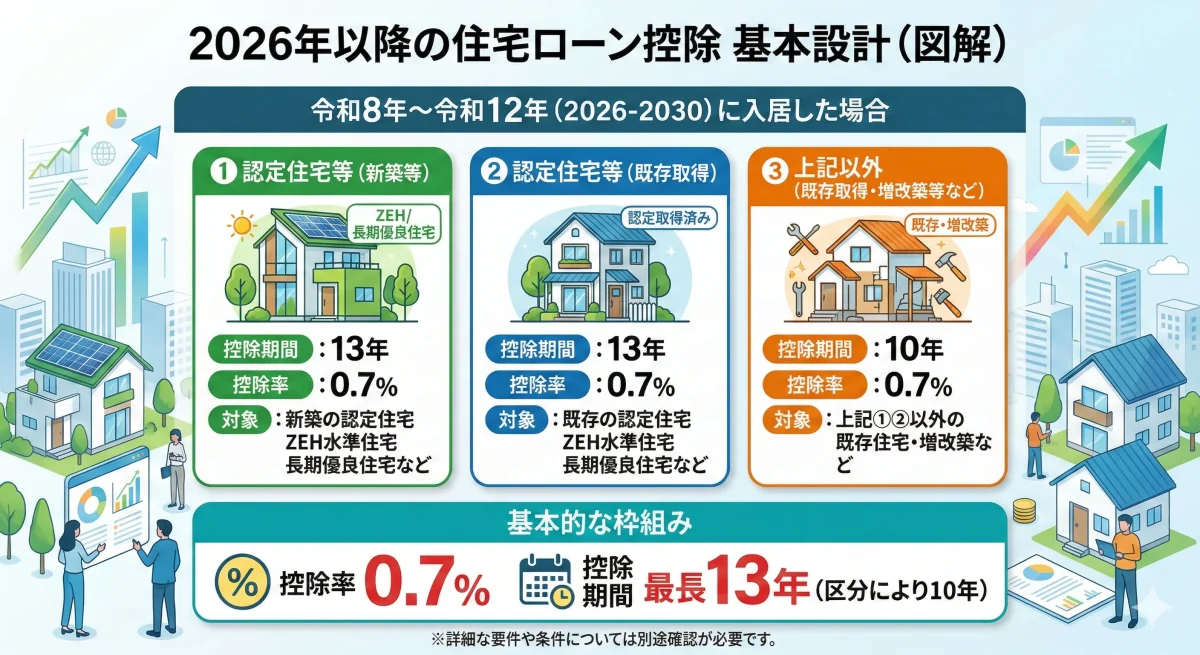

2026年以降の住宅ローン控除は、適用期限の延長に加え、対象となる住宅の区分ごとに“借入限度額・控除期間”が整理されています。まずは制度面の事実を、条文レベル(大綱記載)に沿って確認します。

住宅ローン控除について、適用期限(令和7年12月31日)を令和12年12月31日まで延長し、さらに「令和8年〜令和12年の間に居住の用に供した場合」の取扱い(借入限度額・控除率・控除期間)を定める、とされています。

引用:令和8年度税制改正の大綱(2025年12月26日)/20251226taikou.pdf

令和8年〜令和12年に入居した場合、**控除率は0.7%が基本となり、

引用:令和8年度税制改正の大綱(2025年12月26日)/20251226taikou.pdf

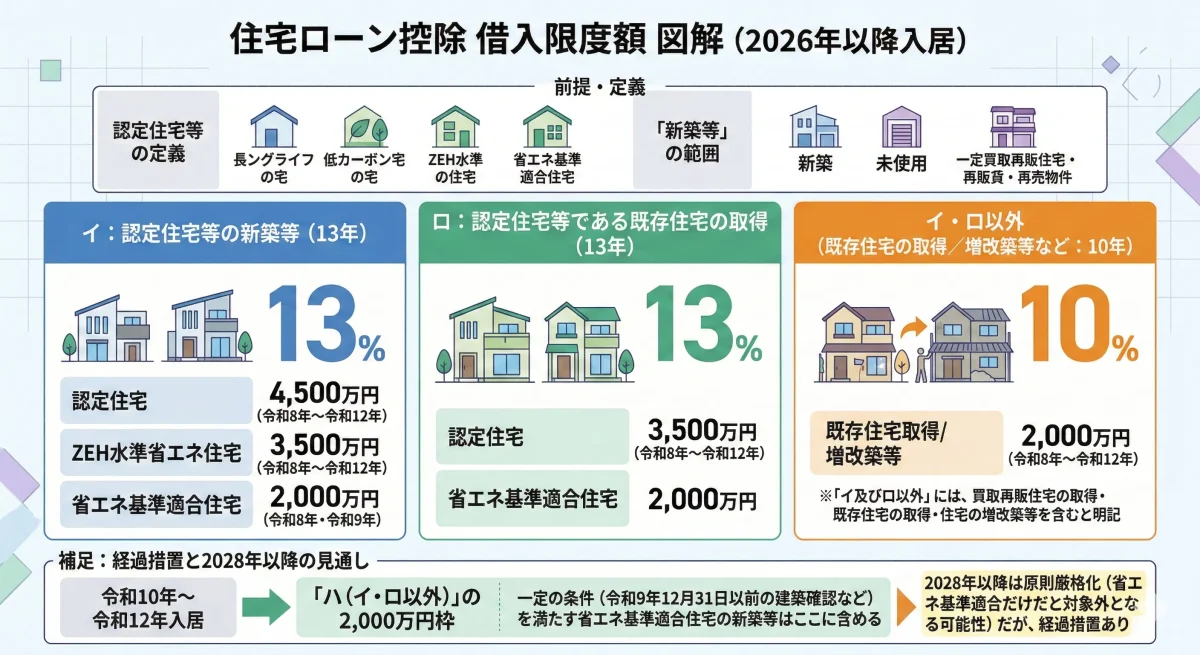

制度上の「借入限度額(年末残高の限度額)」は、住宅の区分で異なります。大綱記載の範囲で整理すると次のとおりです。

まず前提として、大綱では「認定住宅等」を 認定住宅(認定長期優良住宅・認定低炭素住宅)/ZEH水準省エネ住宅/省エネ基準適合住宅と定義し、「認定住宅等の新築等」には新築・未使用取得・一定の買取再販(買取再販認定住宅等)の取得を含む、としています。

このうえで、借入限度額(上限)は以下です。

また、「イ及びロ以外」には、買取再販住宅の取得・既存住宅の取得・住宅の増改築等を含むと明記されています。

補足として、令和10年〜令和12年入居でも、一定の条件(令和9年12月31日以前の建築確認など)を満たす省エネ基準適合住宅の新築等は「イ及びロ以外」に含める、とされています。

つまり、“2028年以降は省エネ基準適合だけだと原則は厳しくなるが、経過措置の整理がある”という読み方になります(ここは大綱の文言どおりの整理です)。

引用:令和8年度税制改正の大綱(2025年12月26日)/20251226taikou.pdf

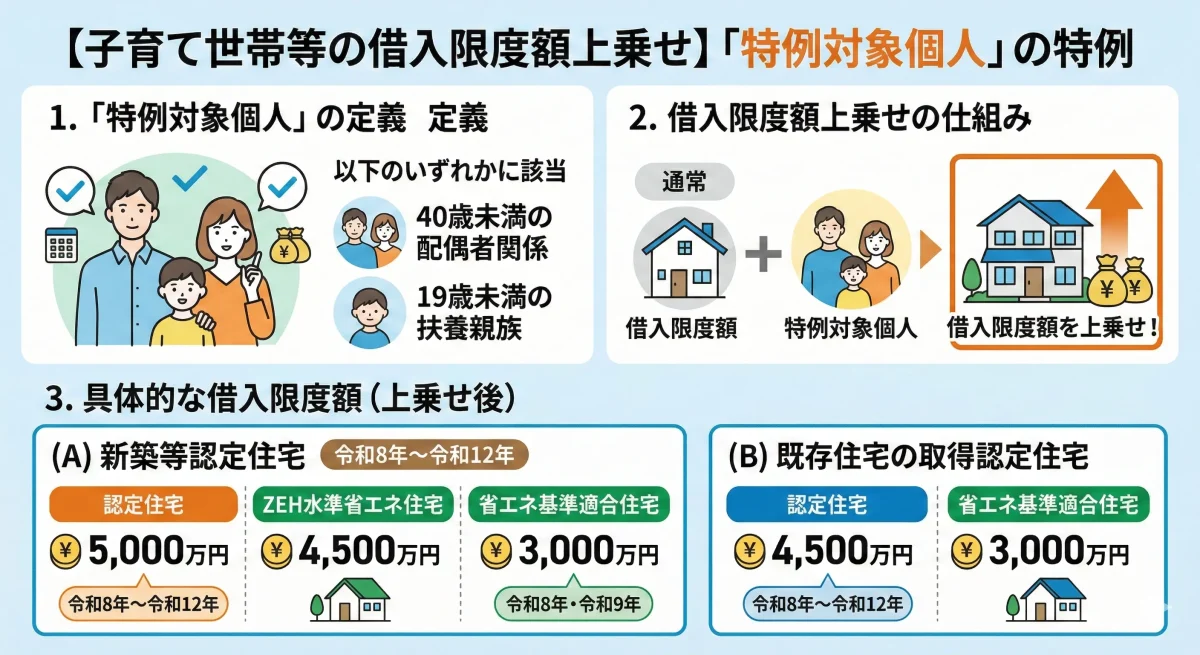

大綱では、いわゆる子育て世帯等に当たる「特例対象個人」について、借入限度額を上乗せできる枠を設けています。特例対象個人の定義も明記されています(40歳未満の配偶者関係、または19歳未満の扶養親族の有無)。

借入限度額(上乗せ後)は以下のとおりです。

引用:令和8年度税制改正の大綱(2025年12月26日)/20251226taikou.pdf

首都圏(特に東京23区)でインパクトが出やすいのがここです。

大綱では、取得等をした住宅の床面積が40㎡以上50㎡未満でも住宅ローン控除を適用できるとしつつ、控除期間中に「合計所得金額が1,000万円を超える年」は適用しないとしています。

引用:令和8年度税制改正の大綱(2025年12月26日)/20251226taikou.pdf

(参考として別資料では、床面積要件を「原則40㎡以上」としつつ例外条件も整理しています。)

引用:住宅ローン減税等の住宅取得等促進策に係る所要の措置(資料)/001975596.pdf

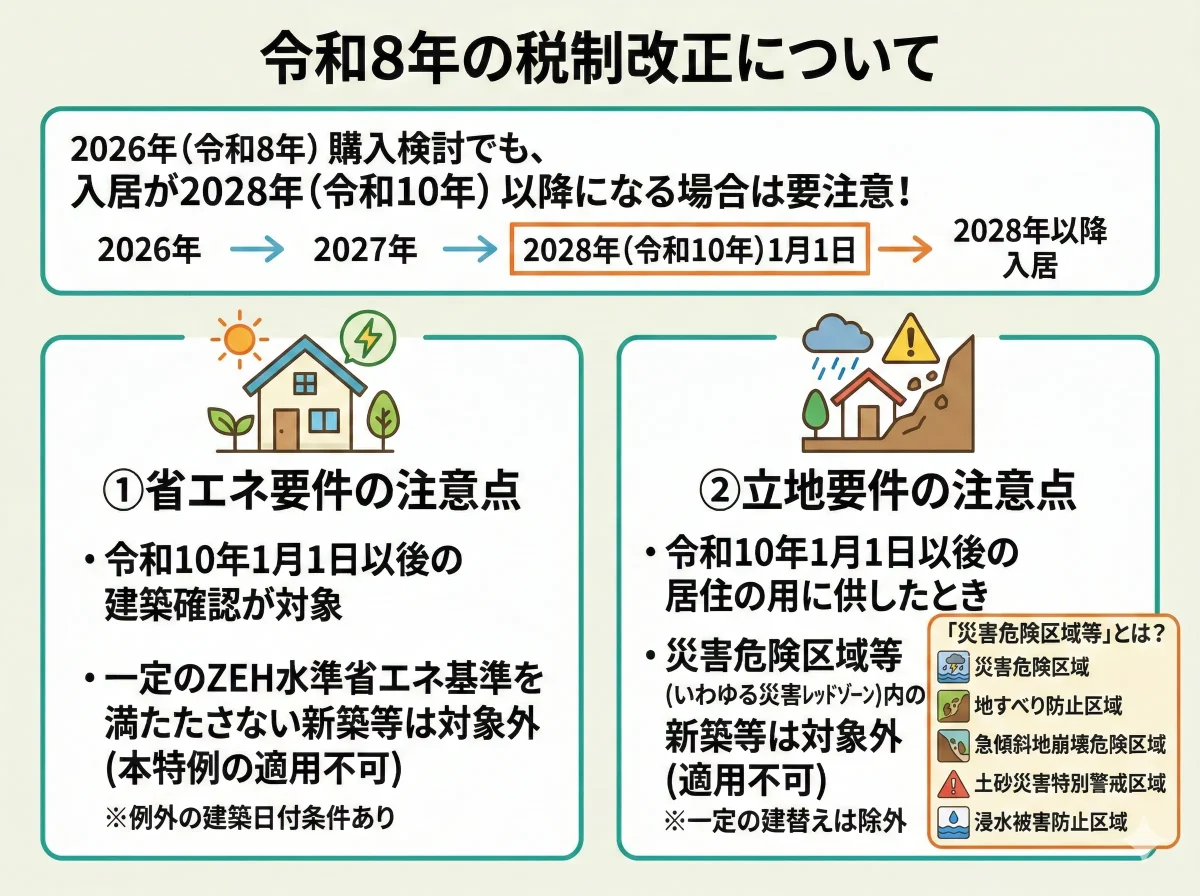

2026年(令和8年)時点の購入検討でも、入居が令和10年(2028年)以降にずれ込む場合、次の条件が効いてきます。

引用:令和8年度税制改正の大綱(2025年12月26日)/20251226taikou.pdf

令和8年分以後、所得税側の住宅ローン控除額が所得税額から控除しきれず残った場合、翌年度の個人住民税で一定範囲内の減額ができる、とされています。

減額の上限は「課税総所得金額等×5%」で、最高9.75万円と明記されています。

引用:令和8年度税制改正の大綱(2025年12月26日)/20251226taikou.pdf

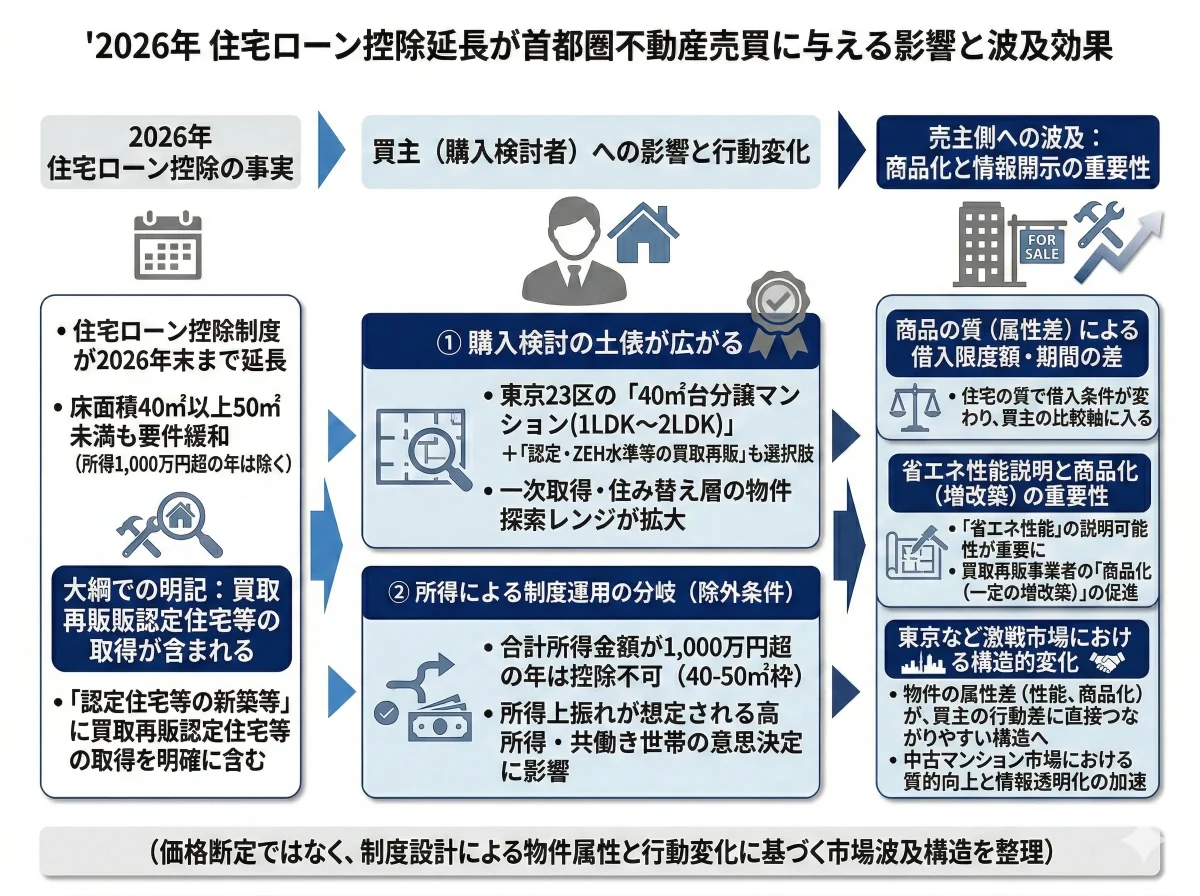

ここからは、上記の「制度の事実」が首都圏市場にどう効き得るかを、買主→売主(またはその逆)の波及構造で整理します。なお、市況(価格そのもの)を断定するのではなく、制度上“起こりやすい行動変化”として述べます。

東京23区の実需では、一次取得・住み替え問わず「40㎡台の分譲マンション(1LDK〜2LDK)」が選択肢に上がりやすい層が存在します。

今回、床面積が40㎡以上50㎡未満でも住宅ローン控除の適用が可能になるため(所得1,000万円超の年は除外)、“購入検討の土俵に上がる物件レンジ”が広がる可能性があります。

一方で、首都圏は共働き世帯も多く、所得が上がりやすいエリアです。控除期間中に年収(合計所得)が上振れし、合計所得金額が1,000万円を超える年が出る場合、40〜50㎡枠はその年に適用できない点が、意思決定上の分岐になります(これは制度上の条件)。

このため、買主側では

大綱では「認定住宅等の新築等」に買取再販認定住宅等の取得が含まれることが明記されています。

これは首都圏、とくに流通量が大きい中古マンション×リノベ再販(買取再販)の市場で、次のような波及が考えられます。

もちろん最終的な価格形成は需給ですが、制度設計としては「住宅の質(区分)で借入限度額・期間が変わる」ため、東京のように比較検討が激しい市場ほど、物件の属性差が行動差に変わりやすい構造です。

引用:令和8年度税制改正の大綱(2025年12月26日)/20251226taikou.pdf

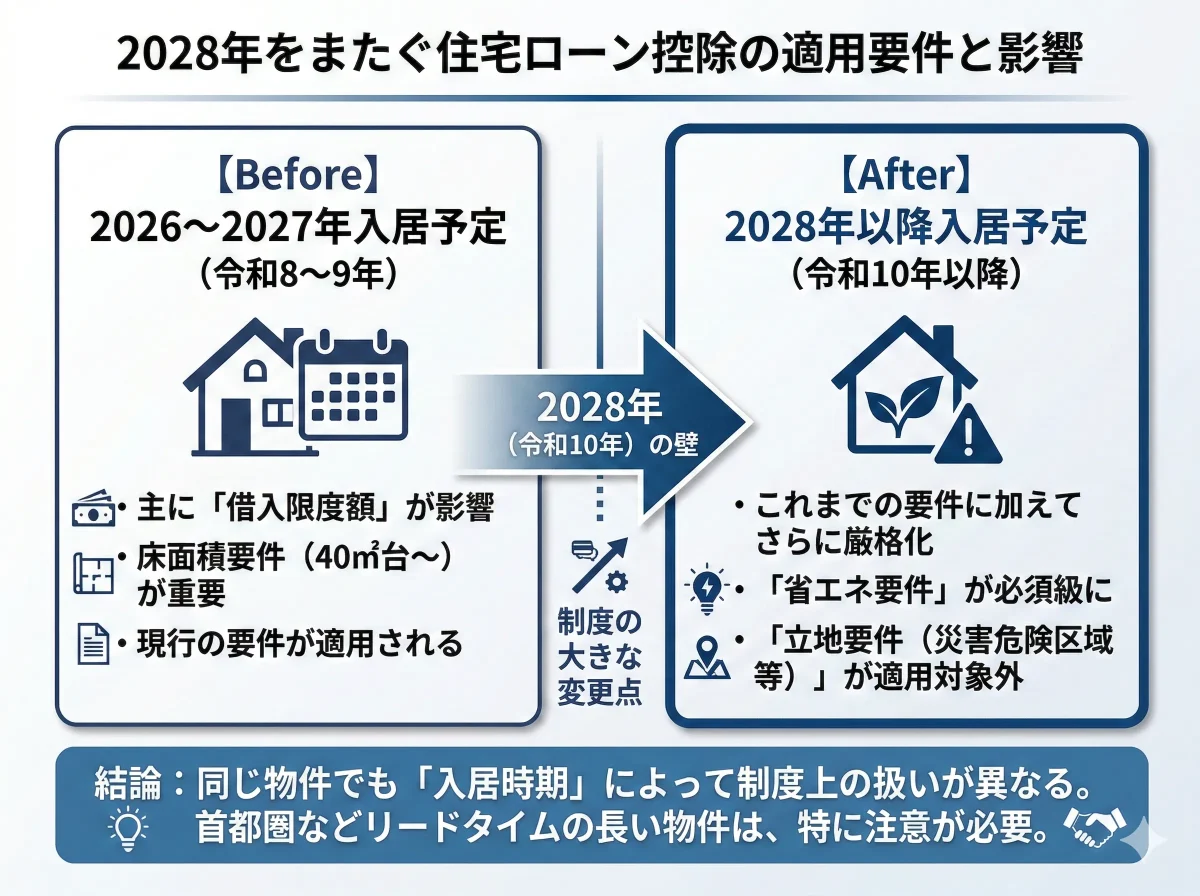

首都圏の新築(マンション・戸建)は、契約から入居まで時間がかかるケースが珍しくありません。

今回の制度は「入居年(居住の用に供した年)」で枠組みが整理され、さらに令和10年以降は新築の省エネ要件や災害危険区域等での新築等の対象外が明記されています。

そのため、買主にとっては

引用:令和8年度税制改正の大綱(2025年12月26日)/20251226taikou.pdf

住宅ローン控除そのものではありませんが、同じ大綱内の住宅税制では、固定資産税の新築住宅の減額措置などで床面積下限を40㎡に緩和する一方、東京都特別区内の特定都市再生緊急整備地域は50㎡以上に据え置く、という整理もあります。

東京23区の“都心寄り”はこの特定地域に該当する可能性があるため、買主の税負担全体(ローン控除+保有税等)で見たときに、同じ「40㎡」でも税目によって扱いが異なる点は、首都圏の比較検討では意識されやすい論点です。

引用:令和8年度税制改正の大綱(2025年12月26日)/20251226taikou.pdf

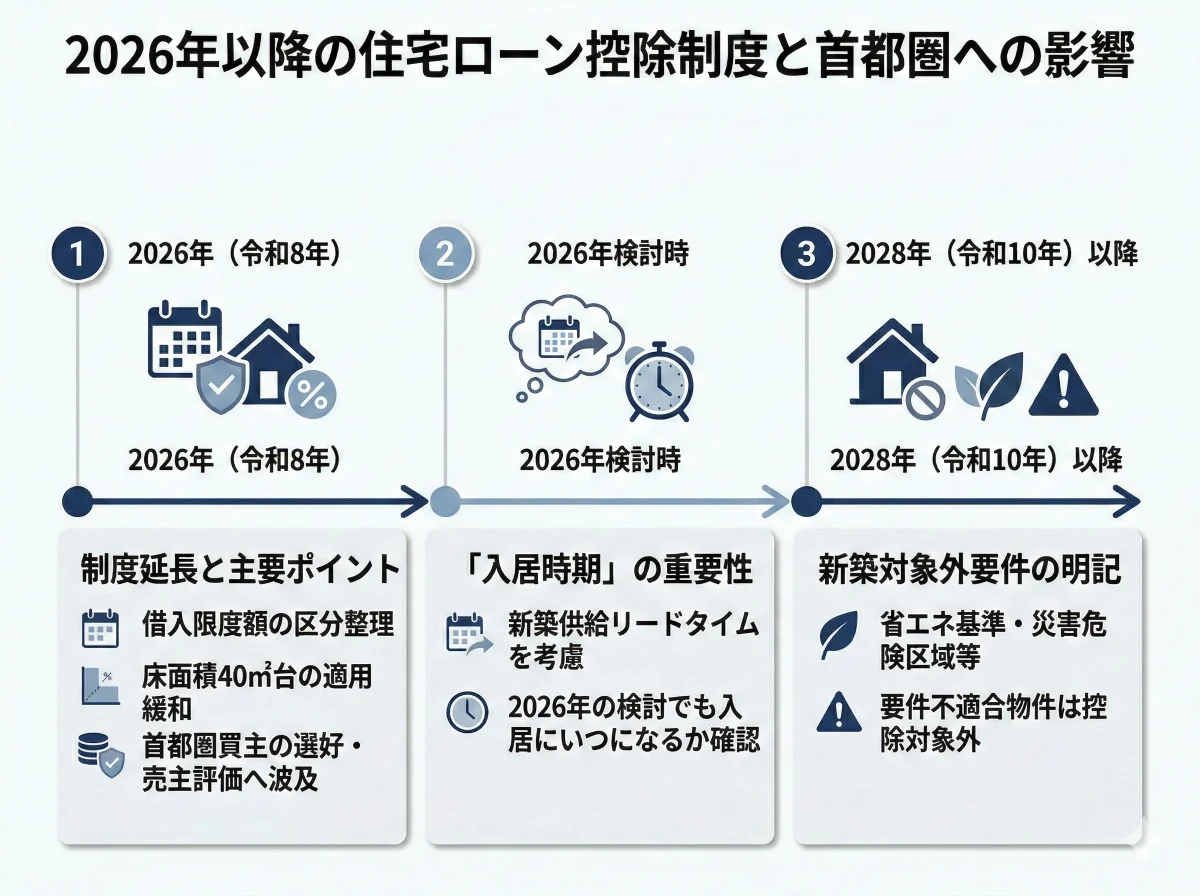

2026年(令和8年)からの住宅ローン控除は、単なる「延長」ではなく、借入限度額の区分整理と、首都圏で効きやすい床面積40㎡台の取り込みが大きなポイントです。

東京23区では物件価格帯・住戸面積帯が多様で比較検討も激しいため、制度が示す「住宅の区分(性能)」「入居時期」「面積条件」が、そのまま買主の選好に反映され、結果として売主側の売れ方(評価される物件属性)にも波及し得ます。

また、2028年(令和10年)以降は新築を中心に“対象外”要件(省エネ・災害危険区域等)が明記されているため、首都圏の新築供給のリードタイムを踏まえると、2026年の検討でも「入居がいつになるか」まで含めた制度適用の整理が重要になります。

ウィントランスは、首都圏の不動産売買の専門窓口として、お客様の「今売りたい・買いたい」を全力でサポートしています。

新聞・Webメディアなど多数のメディアにも取材・掲載いただいており、首都圏の多くのお客様からご相談をいただいています。

「今の相場が知りたい」「他社でなかなか売れない」「希望の物件が見つからない」など、そんなお悩みでも、まずは一度ご相談ください。

状況をしっかりお伺いしたうえで、あなたに合った最善の方法をご提案します。

査定のみ・ご相談のみのお問い合わせも、もちろん無料・大歓迎です。